LA FISCALITÉ DES PRODUITS DE PLACEMENTS

17 septembre 2010

De nos jours, avec la multiplication des produits de placement, la fiscalité joue un rôle important dans l’esprit des concepteurs de tels produits.

Évidemment, le rendement des titres dans lesquels un gestionnaire choisit d’investir demeure toujours la pierre angulaire de toute structure d’investissement.

Cependant, le rendement après impôt constitue la principale préoccupation des investisseurs. Pour cette raison, les ingénieurs de produits financiers rivalisent de créativité afin de développer des produits qui sont à la fois intéressants pour les institutions les émettant et fiscalement avantageux pour les investisseurs.

Les sociétés de fonds communs de placements, communément appelés « fonds Inc. » sont très populaires auprès des investisseurs car elles réduisent généralement l’impôt à payer.

En effet, les unités de fonds des détenteurs sont des actions d’une société contrairement aux unités de fonds communs constituées en fiducie. Comme toute action, la distribution du surplus se fait sous forme de dividendes et l’investisseur réalise un gain (ou une perte) en capital lors de leur disposition.

Un avantage important pour l’investisseur est la possibilité d’effectuer des transferts entre les fonds sans déclencher de gain en capital. « Cet élément est intéressant pour les investisseurs en phase d’accumulation ainsi que les investisseurs désirant modifier leur répartition d’actif » estime Robert Laniel, conseiller principal aux services de fiscalité et retraite pour Investissements Manuvie.

Mis à part cet avantage, les gestionnaires disposent d’une latitude supplémentaire en pouvant effectuer des transactions entre les différentes familles de fonds ce qui diminue l’impact fiscal éventuel pour le client.

« En appliquant notamment les dépenses d’opérations à l’encontre prioritairement des revenus d’intérêt, puis des dividendes et par ailleurs en affectant les pertes en capital d’une catégorie à l’encontre des gains en capital d’une autre, ces opérations ont pour effet de minimiser les distributions imposables entre les mains des clients.

L’utilisation de produits dérivés convertissant ces revenus en gain en capital atteint le même objectif » d’ajouter M. Laniel. La société réduit ainsi son revenu imposable au minimum – par conséquent son impôt – augmentant ainsi la croissance de valeur de ses actions au maximum.

S’il reste des surplus à distribuer, le détenteur de tels fonds sera imposé sur un revenu de dividendes alors qu’il l’aurait été selon la nature du revenu réalisé si le fonds était constitué en fiducie. Cette distribution, lorsqu’elle a lieu, augmente le PBR des actions détenues, réduisant ainsi le gain en capital ultérieur lors de la disposition.

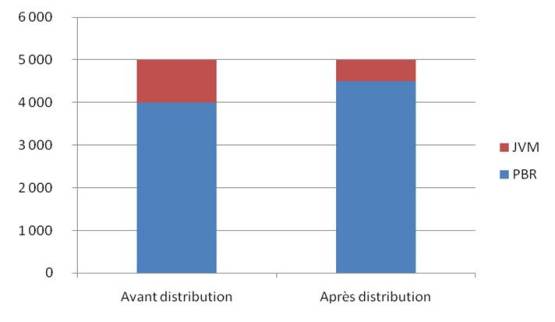

Prenons l’exemple d’un individu détenant 100 unités d’un fonds dont chaque unité vaut 50 $, pour un portefeuille ayant une juste valeur marchande (JVM) de 5 000 $ le 31 décembre. Disons que chaque unité a un prix de base rajusté (PBR) de 40 $.

Si une distribution de 5 $ par unité a lieu le 31 décembre, un fonds constitué en fiducie émettra de nouvelles unités avec les revenus d’intérêt, de dividendes et de gain en capital réalisés. La valeur marchande des unités sera ajustée à la baisse.

L’investisseur, quant à lui, sera imposé sur ces distributions selon la source de ces dernières (intérêt, dividendes, gain en capital) car une fiducie n’est qu’un « conduit » de revenus imposables. Le PBR de ses unités sera toutefois augmenté du même montant afin d’éviter une deuxième imposition au moment de la disposition des unités.

Le même principe s’appliquera pour un fonds constitué en société à la différence que l’investisseur sera imposé sur un revenu de dividendes seulement et de nouvelles actions seront émises.

Si la distribution de 5 $ du fonds constitué en fiducie était de 2 $ en intérêt, 2 $ en dividendes et 1 $ en gain en capital, l’investisseur détenant 100 unités verrait son revenu imposable augmenté de 538 $ et il paierait 208,90 $ en impôt en 2010 s’il était imposé au taux marginal maximal.

Ce même fonds, constitué en société, augmenterait le revenu imposable de l’investisseur de 720 $ et ce dernier paierait 220,91 $ en impôt en 2010 selon les mêmes taux.

Pendant ce temps, la valeur marchande de chaque unité/action détenue diminuerait de 5 $ à 45 $ et le nombre de nouvelles unités/actions émises serait de 11,1111 afin de maintenir la JVM du portefeuille à 5 000 $ (111,1111 X 45 = 5 000).

Le PBR du portefeuille passerait, quant à lui, de 4 000 $ à 4 500 $, soit 40,50 $ par unité/action, car l’investisseur aurait déjà été imposé sur une distribution de 500 $.

Si notre investisseur avait choisi d’encaisser les distributions plutôt que de les réinvestir, il se serait retrouvé avec un portefeuille de 100 unités valant chacune 45 $ et ayant un PBR de 40 $. Il aurait pu se servir de ces liquidités pour payer l’impôt y afférent.

On constate donc qu’à distribution égale, un investisseur n’est pas nécessairement avantagé par un fonds constitué en société.

Cependant, comme nous venons de le voir, les gestionnaires peuvent davantage reporter les distributions dans un fonds constitué en société, ce qui fait que l’investisseur, en bout de ligne, en retire un avantage réel car il ne paie souvent de l’impôt que sur du gain en capital.

Rappelons finalement qu’un fonds commun constitué en fiducie a avantage à effectuer des distributions aux investisseurs plutôt que de s’imposer elle-même sur ses revenus de placement car une fiducie (autre qu’une fiducie testamentaire) est imposée sur le taux d’imposition maximal, ce qui n’est pas nécessairement le cas des investisseurs.

Autres produits de placement

Parmi la panoplie de véhicules de placement offerts aux investisseurs, les fonds distincts constituent une option intéressante pour certains investisseurs, particulièrement les personnes âgées désirant avoir accès aux marchés boursiers en bénéficiant d’un filet de sécurité que procure les garanties à échéance, au décès et de décaissement.

La principale différence entre les fonds distincts et les fonds communs est la garantie de capital après quelques années. Cependant, la fiscalité est légèrement différente.

« Alors qu’un fonds commun voit la valeur de ses unités diminuer lors d’une distribution, les fonds distincts ne procèdent pas à un tel ajustement. Le PBR est simplement augmenté de la valeur de l’attribution » indique Robert Laniel, conseiller principal aux services de fiscalité et retraite pour Investissements Manuvie.

Les fonds appelés « de Série T » offrent un avantage fiscal indéniable pour les investisseurs, particulièrement au cours des premières années d’investissement.

En passant « T » vient de « Tax efficient » (« fiscalement efficaces »)... En effet, « même s’il est impossible d’annuler totalement le gain en capital lors du retrait d’un fonds de Série T, une grande proportion d’un retrait peut être considérée comme un retour de capital non imposable » mentionne M. Laniel. «

Lorsque le PBR devient nul, souvent entre 10 et 13 ans après l’investissement initial, les retraits ne donnent lieu qu’à du gain en capital » ajoute-t-il.

Rappelons toutefois que les distributions de tels fonds constituent en fiducie n’éliminent pas complètement les intérêts et dividendes, tel que nous l’avons vu. Les fonds de Série T peuvent aussi être constitués en société.

Les rentes sont aussi une option à considérer pour certains investisseurs. La fiscalité des rentes non enregistrées peut être relativement complexe dans certains cas.

Les rentes prescrites offrent l’avantage d’étaler sa portion taxable uniformément sur toute la durée du versement en vertu du règlement 300 de la Loi de l’impôt sur le revenu. Afin d’établir le montant imposable, on soustrait le capital initial du montant des versements à faire et l’on divise par le nombre d’années du contrat.

Par exemple, un capital de 100 000 $ générant une rente annuelle de 7 500 $ pendant 20 ans (150 000 $ au total) aura un gain imposable de 50 000 $, soit 2 500 $ par année de contrat. Si la durée du contrat dépend de la survie d’un individu, son espérance de vie viendra fixer les « montants de rente censés être reçus » pendant le contrat et le gain imposable sera le même pendant toute la vie du bénéficiaire.

À noter que seules les rentes non indexées peuvent être prescrites. Si tel n’est pas le cas, le gain imposable sera dégressif au fil des années. Lorsqu’une rente non prescrite est basée sur la survie d’un individu, un calcul différent doit être fait et la portion imposable ne disparaîtra que lorsque l’espérance de vie de l’individu sur lequel la durée est établie sera inférieure à une année complète.

« Bien que les rentes offrent l’avantage d’un revenu stable et d’une fiscalité intéressante, le client ne doit pas être trop jeune » mentionne M. Laniel. Selon lui, les rentes prescrites sont plus avantageuses que les rentes non prescrites à moins que les clients soient très âgés, auquel cas, une illustration peut s’avérer importante.

Une rente viagère peut comporter une période garantie de versements venant diminuer le risque du client d’avoir payé sa rente indûment cher. Ces périodes garanties viennent augmenter la portion imposable de chaque versement en augmentant la durée moyenne des versements.

Les périodes standards sont de 3, 5, 10 ou 15 ans mais il existe une nouvelle option appelée « à capital réservé » qui fait en sorte que la durée ne sera pas inférieure au moment où tout le capital initial aura été remboursé.

« La beauté de ce produit réside dans le fait que la portion imposable est inférieure à ce qu’elle aurait normalement été avec une période garantie de même durée » indique Robert Laniel. « La portion imposable peut même être nulle dès l’âge de 75 ans » affirme-t-il.

Il donne l’exemple d’un souscripteur âgé de 75 ans avec un capital de 100 000 $ et un taux d’imposition de 45 %. Les résultats sont les suivants :

Finalement, il existe une nouvelle génération de fonds distincts. Ces produits sont des produits à décaissement garanti et ils visent à procurer un revenu de retraite garanti minimal tout en donnant au client un accès aux marchés financiers.

Ces produits pourront faire l’objet d’une autre chronique en soi mais rappelons simplement que la fiscalité de tels produits n’a rien de particulier, les retraits effectués faisant l’objet d’une imposition du gain en capital en partie et d’un retour de capital non imposable.