La rente de longévité est-elle rentable ?

28 avril 2013

Retraite, retraite, retraite. Voilà un thème à la mode par les temps qui courent. Après la recommandation de l’implantation du RVER, voilà que le « rapport d’Amours » Innover pour pérenniser le système de retraite suggère une série de mesures afin de diminuer la menace qui plane en cette matière. L’une des mesures préconisées est la mise en place d’un régime de retraite public, parallèle au Régime de rentes du Québec, qui procurerait une rente de retraite à compter de l’âge de 75 ans.

Avant d’analyser la rentabilité d’une telle mesure pour un particulier, revoyons les paramètres suggérés :

- Cotisations : 3,3 % des gains des revenus d’emploi et d’entreprise des travailleurs de 18 à 74 ans. Les gains admissibles seraient limités au maximum des gains admissibles du RRQ. Pour les employés, l’employeur défrayerait 50 % de la note. Aucune exemption de base.

- Prestations : 0,5 % des gains moyens par année de participation à compter de 75 ans. Rente viagère garantie 5 ans.

- Coordination : les cotisations et les prestations de cette rente pourraient être coordonnées avec celles des régimes de retraite privés.

Cette rente de longévité est une « très bonne idée » de l’avis de la plupart des intervenants du milieu. Une partie du coût étant absorbée par les employeurs, la plupart des travailleurs se verront augmenter leur revenu de fin de vie à un coût abordable.

Afin de constater dans quelle mesure il est rentable pour une personne de bénéficier d’une telle rente, j’ai effectué quelques calculs. J’ai estimé quels taux de rendement seraient nécessaires pour rivaliser avec cette rente de longévité. Ces derniers sont notamment fonctions de quelques variables :

- Le type de revenu assujetti : le revenu d’emploi requiert une cotisation de l’employeur;

- La durée de cotisation : pour les personnes qui commencent « tard », les bouchées sont doubles, comme pour toute comparaison avec n’importe quel régime de retraite à prestations déterminées;

- Le taux d’imposition avant la retraite et à la retraite : dans le cas des travailleurs autonomes, une partie des cotisations devrait être considérée comme une déduction.

Mes calculs reposent ainsi sur quelques hypothèses, dont l’une est mentionnée au dernier point ci-dessus (déduction pour travailleurs autonomes). Les principales autres hypothèses sont les suivantes :

· Le gouvernement fédéral arrimera la fiscalité fédérale à celle du Québec, c’est-à-dire que les cotisations seront traitées comme les cotisations au RRQ ou au RPC (déduction de la moitié des cotisations pour les travailleurs autonomes avec priorité au revenu d’emploi lorsque le MGA est excédé);

- Un dépôt dans un compte personnel est effectué par l’individu. Ce dépôt est égal au coût net (après impôt) de la cotisation à la rente de longévité;

- Des retraits à ces mêmes comptes seront effectués entre 75 et 90 ans. Dans le cas d’un compte REER, les retraits sont égaux à la rente de longévité et dans le cas d’un compte CELI, les retraits sont égaux au montant après impôt que génèrerait la rente de longévité;

- Le taux de remplacement de revenus est de 70 % (des autres revenus que les régimes publics) et l’indexation des revenus de travail est égale à celle du MGA, lui-même de 0,5 % supérieur au taux d’inflation.

Certains résultats sont intuitifs. Il va sans dire qu’étant donné que la cotisation patronale ne pourrait être disponible sur une base individuelle, le rendement requis pour un employé est plus élevé car ses dépôts sont plus faibles que ceux d’un travailleur autonome.

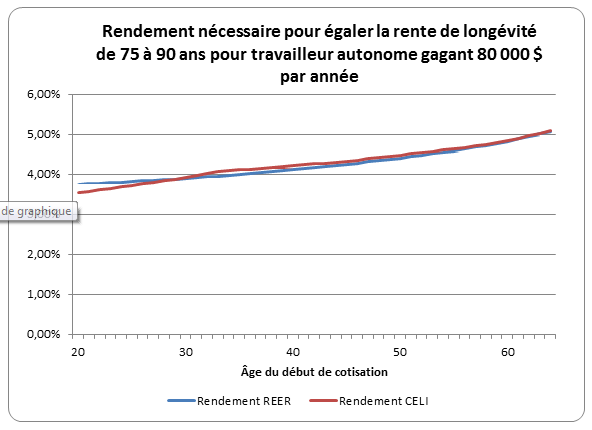

Par ailleurs, plus on avance en âge, plus le taux requis est élevé. C’est dans la structure même d’un régime à prestations déterminées. Les dernières années de cotisation sont les plus « payantes ». Le graphique ci-dessous reflète le cas d’un travailleur autonome gagnant 80 000 $ par année.

Comme on peut le constater, les rendements varient de 3,5 % à 5 % par année environ et ils sont sensiblement les mêmes que l’on investisse dans un REER ou dans un CELI. Un salairé, dans un tel contexte, verrait ses rendements requis être supérieurs pour la raison déjà invoquée.

Un autre résultat mérite toutefois notre attention. Bien que les personnes ayant produit le rapport d’Amours ont amené une suggestion très intéressante avec cette rente de longévité, ils semblent avoir laissé de côté un aspect important, celui de la fiscalité.

Pour les mêmes raisons que l’on peut avoir des réserves quant à l’instauration du RVER, on peut se questionnaire sur le bénéfice réel qu’en retireront les personnes à plus faible revenu. Tout le monde connaît la règle de base qui veut que si le taux d’imposition est supérieur pendant la vie active qu’à la retraite, on doit privilégier le REER au détriment du CELI et vice versa.

Comme je l’ai déjà mentionné, ce n’est pas demain le jour où un calculateur optimisera les cotisations REER/CELI. Cependant, une situation est souvent très claire : celle des personnes qui toucheront le Supplément de revenu garanti (SRG). Ces personnes ont un taux d’imposition implicite (TEMI) très élevé, étant donné la récupération spectaculaire du SRG et de l’allocation.

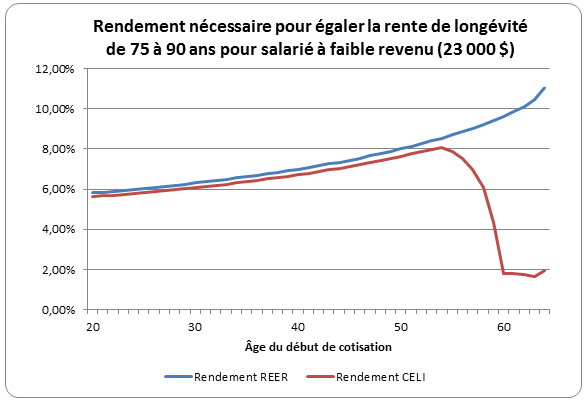

Regardez le graphique ci-dessous et constatez à quel point la situation est différente de la précédente. Il s’agit du cas d’une personne salariée gagant 23 000 $ par année.

La situation est très semblable à la première - avec un rendement plus élevé pour compenser la cotisation patronale – mais jusqu’à une quinzaine d’années seulement avant la rente de longévité. À ce moment, le taux requis dans un CELI devient dramatiquement plus faible que celui d’un REER, qui lui, atteint des sommets de 11 %. Cet écart se creuse justement à cause de l’effet du SRG dans cet exemple.

Bien que dans le contexte actuel de taux d’intérêt très faibles, il semble qu’un rendement « garanti » de 2 % ne soit pas à dédaigner, lorsqu’on le compare aux années précédentes, il fait piètre figure.

En instaurant une telle rente de longévité sans accorder d’importance à la fiscalité pour les personnes à faible revenu, le gouvernement du Québec fera payer les travailleurs et employeurs au lieu du gouvernement fédéral.

En conclusion, bien que les personnes à faible revenu ne constituent probablement pas votre clientèle cible, il y a fort à parier que vous aurez un jour ou l’autre à effectuer des calculs pour de telles personnes, ne serait-ce que dans votre parenté… En ce jour alors, vous saurez que vous aurez un peu plus de travail que prévu…